De tweede flessenhals: waarom goedkope technologie zelden vanzelf overvloed wordt

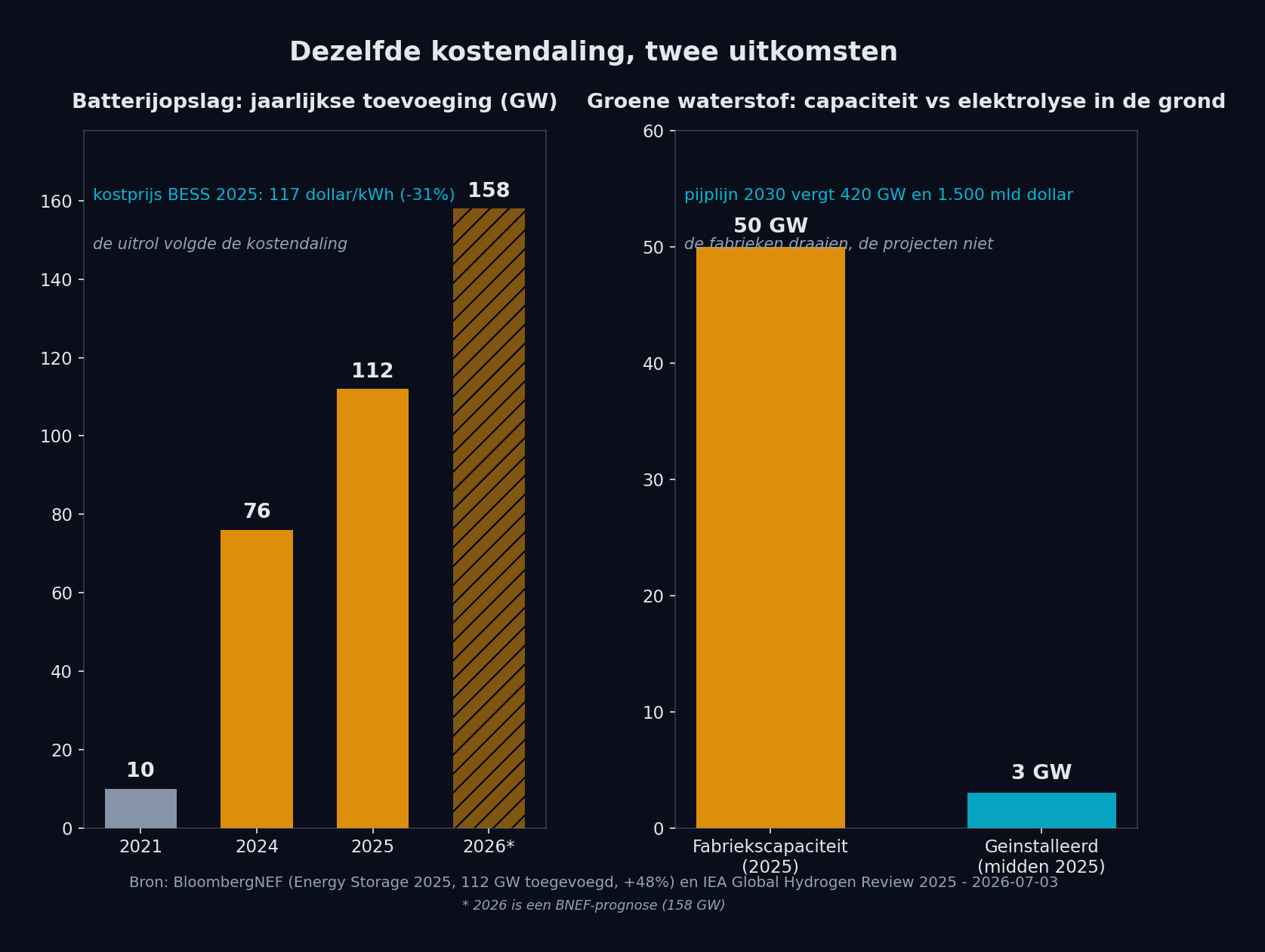

In 2025 kwam er wereldwijd 112 gigawatt aan batterijopslag bij, goed voor 307 gigawattuur. Dat is 48 procent meer dan een jaar eerder en de eerste keer dat de jaarlijkse aanwas boven de 100 gigawatt uitkomt. BloombergNEF rekende voor dat opslag er vier jaar over deed om van 10 naar 100 gigawatt per jaar te groeien. Zon deed daar acht jaar over, wind vijftien. De prijs van een compleet batterijsysteem zakte in datzelfde jaar met 31 procent naar 117 dollar per kilowattuur.

Dit is het beeld dat de energietransitie graag laat zien. Een technologie wordt goedkoper, de vraag volgt, de curve buigt steil omhoog. Maar de blogs van deze week op the-abundance-shift.com vertelden bijna allemaal het tegenovergestelde verhaal. Een techniek die werkt en goedkoop is, maar toch niet doorbreekt. Groene waterstof, gentherapie, gekweekt eiwit, zonnestroom voor huurders. Steeds dezelfde vorm: de kostprijs is niet langer het probleem. De flessenhals is verschoven naar iets anders. Deze nieuwsbrief gaat over die tweede flessenhals.

De week in zeven stacks

Energy. Drie blogs raakten deze stack. Groene waterstof loopt vast op de rekensom: fabrieken kunnen honderden gigawatt elektrolyse per jaar maken, maar er staat amper 3 gigawatt in de grond (lees hier). Aardwarmte was er altijd, maar de boorkosten stonden in de weg. Die dalen nu snel (lees hier). En zonnestroom is goedkoper dan ooit, maar huurders en appartementbewoners blijven er grotendeels buiten (lees hier).

Health. Meer dan twee jaar na goedkeuring is de CRISPR-therapie Casgevy pas bij ongeveer zestig patiënten toegepast. Niet de gentechniek remt af, maar het oogsten van genoeg stamcellen (lees hier).

Food. Eiwit brouwen zonder dier kan al. Precisiefermentatie-wei zakte van honderd naar dertig dollar per kilo. De schaarste verschuift van het lab naar de fabriek (lees hier). De verticale boerderij liet zien wat er gebeurt als die verschuiving misgaat: Plenty haalde bijna een miljard dollar op en ging alsnog failliet op de energierekening (lees hier).

Materials en information. De 3D-printer is goedkoop geworden. De strijd gaat nu om wie de software beheert. Bambu Lab sluit zijn firmware af, Snapmaker betaalt juist opensourceontwikkelaars (lees hier).

Education en time. Deze week geen ontwikkeling die deze twee stacks raakte.

De tweede flessenhals

Een kostencurve die daalt is verleidelijk om lineair te lezen. Als iets tien keer goedkoper wordt, verwacht je tien keer meer gebruik. In de praktijk gebeurt dat zelden vanzelf. De prijsdaling verplaatst het probleem alleen naar de volgende schakel in de keten. Die schakel is bijna nooit techniek. Het is kapitaal, een fabriek, een vergunning, een netaansluiting of een menselijke handeling die niet meeschaalt.

Groene waterstof is het scherpste voorbeeld van deze week. De elektrolyse-technologie is volwassen en de fabriekscapaciteit is enorm. China alleen heeft het grootste deel van de wereldwijde productiecapaciteit. Toch stond er midden 2025 wereldwijd maar zo'n 3 gigawatt elektrolyse daadwerkelijk in bedrijf, blijkt uit de Global Hydrogen Review 2025 van het IEA. De fabrieken draaien ver onder hun kunnen. Het probleem zit niet in de cel, maar in de business case eromheen. Zonder afnemer die een hogere prijs wil betalen dan grijze waterstof, en zonder goedkope groene stroom op het juiste moment, komt het project niet van de tekentafel. Het IEA becijfert dat het realiseren van de volledige projectpijplijn tot 2030 zo'n 420 gigawatt elektrolyse zou vergen en meer dan 1.500 miljard dollar. Dat kapitaal is de flessenhals, niet de fysica.

Zonne-energie laat dezelfde logica op een ander niveau zien. Een zonnepaneel kostte begin 2025 rond de 0,10 dollar per watt, bijna de helft minder dan een jaar eerder. Polysilicium, de grondstof, zakte in China naar ongeveer 5 dollar per kilo. Er ligt zoveel voorraad dat je er honderden gigawatt aan panelen van kunt maken die niemand nog heeft besteld. Het paneel is dus vrijwel gratis geworden. En toch heeft in Nederland maar rond de 12 procent van de private huurders panelen, tegen bijna de helft van de eigenaren. De kostprijs van het paneel doet er voor die huurder nauwelijks toe. De flessenhals is het dak dat niet van hem is, de investering die hij niet mag doen en niet terugverdient, en de regeling die voor hem anders uitpakt dan voor de eigenaar.

Aardwarmte draait de volgorde bijna om en laat daarmee zien hoe een flessenhals kan opengaan. De warmte onder onze voeten is vrijwel onuitputtelijk, dus daar zat de schaarste nooit. De rem stond op de boorkosten, want die maakten een geothermisch project simpelweg te duur. Nu die kosten dalen door technieken uit de olie- en gasindustrie, verschuift de beperkende factor van de ondergrond naar de vergunning, de warmtevraag en het financieringsmodel. Precies dezelfde tweede flessenhals als bij waterstof en zon, alleen begint aardwarmte er nu pas aan.

In de gezondheidsstack heeft de tweede flessenhals een menselijke vorm. De CRISPR-therapie Casgevy geneest sikkelcelziekte in de meeste behandelde patiënten. Toch waren er op 30 juni 2025 pas 29 infusies gegeven, terwijl meer dan 115 patiënten hun eerste celoogst hadden doorlopen, meldt Vertex. Meer dan twee jaar na goedkeuring gaat het wereldwijd om ongeveer zestig behandelde mensen. Specialisten vertelden aan STAT dat de rem niet op de editing zit, maar op het verzamelen van genoeg gezonde stamcellen per patiënt. Dat is geen productieprobleem dat je met een grotere fabriek oplost. Het is een biologische en logistieke stap die per persoon opnieuw moet lukken.

Voedsel toont de flessenhals als kapitaalgoed. De kostprijs van precisiefermentatie-wei daalde van ongeveer 100 dollar per kilo in 2020 naar 25 tot 30 dollar nu, met een geloofwaardig pad richting 8 tot 12 dollar rond 2028. De biologie is dus in hoog tempo goedkoper geworden. Maar een commerciële fermentatiefabriek kost 50 tot 200 miljoen dollar. In een krappe durfkapitaalmarkt is dat bedrag, niet het molecuul, wat startups tegenhoudt. De verticale boerderij liet de andere kant van dezelfde medaille zien. Daar was de flessenhals de energierekening, die zich niet liet wegtechniseren en het hele model onderuit haalde.

Steeds is het patroon hetzelfde. De techniek wint, de curve daalt, en precies op het moment dat overvloed binnen handbereik lijkt, blijkt de beperkende factor ergens anders te liggen. Wie de tweede flessenhals niet ziet, leest een goedkope technologie ten onrechte als een gegarandeerde doorbraak.

Dezelfde kostendaling, twee uitkomsten. Bron: BloombergNEF (Energy Storage 2025) en IEA Global Hydrogen Review 2025, geraadpleegd 2026-07-03.

De economie erachter

Waarom lukte het bij batterijen wel? Omdat daar alle schakels tegelijk meegaven. De cel werd goedkoper, de vraag was er al vanuit zon en wind, het net kon de opslag gebruiken, en het kapitaal stroomde toe omdat de terugverdientijd hard werd. China nam 54 procent van de aanwas voor zijn rekening, de Verenigde Staten 16 procent, en Australië zag de installatie bijna verzesvoudigen dankzij een subsidie voor thuisopslag. De tweede flessenhals bestond, maar was breed genoeg.

Dat verklaart ook wie wint en wie verliest. De winst gaat naar partijen die de hele keten controleren of de smalste schakel bezitten. Bij 3D-printen is dat niet meer de printer maar de software, en dus probeert Bambu Lab die schakel af te sluiten. Bij waterstof is het de afnemer met een langlopend leveringscontract. Bij fermentatie de eigenaar van de fermentatietanks. Het rebound-risico is subtiel: goedkope techniek kan schaarste zelfs verplaatsen naar een plek waar die moeilijker te zien en te reguleren is. Een gratis paneel dat alleen de huiseigenaar bereikt, vergroot het verschil tussen wie wel en niet toegang heeft. Voor beleidsmakers draait het spel daarmee om iets anders dan subsidie op de aanschafprijs. Zolang de techniek nog duur was, hielp een aankoopsubsidie de curve vooruit. Nu de curve al gedaald is, verplaatst een subsidie op hardware de winst vooral naar wie de tweede flessenhals al bezit. Effectiever beleid grijpt aan op die smalle schakel zelf: netverzwaring, gedeelde financiering voor huurders, en publieke fermentatiecapaciteit die startups tegen kostprijs kunnen huren. Overvloed ontwerpen betekent in deze fase niet de prijs verder verlagen, maar de flessenhals verbreden.

Implicatie voor de energy-stack

Voor de energy-stack is de les concreet. De kostprijs van opwek en opslag is grotendeels een opgelost probleem. Het beleid dat nu telt, gaat niet meer over de prijs van een paneel of een cel, maar over de tweede flessenhals: netcapaciteit, afnamecontracten, financiering en toegang. Wie overvloed wil ontwerpen in energie, stuurt vanaf nu op die schakels. De hardware is er al.

Wat te volgen komende week

Drie indicatoren maken zichtbaar of de tweede flessenhals meebeweegt. Ten eerste de prijs van batterijsystemen: blijft die onder de 120 dollar per kilowattuur zakken, dan verbreedt de opslagschakel verder. Ten tweede het aantal groene waterstofprojecten dat een definitief investeringsbesluit haalt, de echte maat voor de kapitaalflessenhals, niet de fabriekscapaciteit. Ten derde het aantal Casgevy-infusies per kwartaal: stijgt dat boven de zestien van het tweede kwartaal, dan gaat de stamcel-flessenhals eindelijk open.