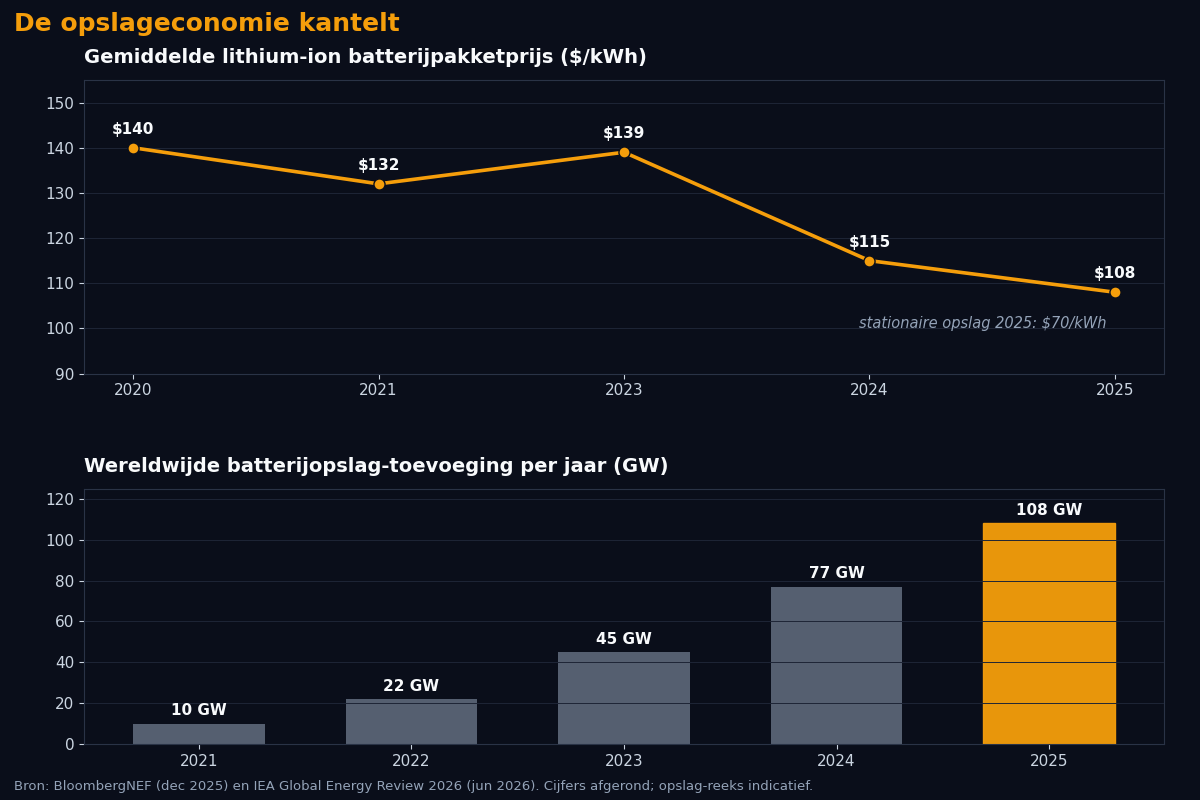

De opslageconomie kantelt: 108 gigawatt batterijen in één jaar

In 2025 kwam er wereldwijd 108 gigawatt aan batterijopslag bij, 40 procent meer dan een jaar eerder. Dat cijfer publiceerde het Internationaal Energieagentschap deze week in de Global Energy Review 2026. De geïnstalleerde opslagcapaciteit ligt nu elf keer hoger dan in 2021. In dezelfde periode daalde de gemiddelde prijs van een lithium-ion batterijpakket naar 108 dollar per kilowattuur, en voor stationaire opslag zelfs naar 70 dollar. Dat is geen losse trend. Het is de motor onder bijna elk verhaal dat deze week op deze site verscheen. Zonne-energie, elektrische auto's, netcongestie en grondstoffen komen samen op één punt: opslag werd in 2025 goedkoper dan het probleem dat het oplost.

De week in zeven stacks

Energie. De capaciteitsfactor blijkt het getal dat de zonne-economie stuurt, niet het geïnstalleerd vermogen. Dezelfde panelen leverden in april in Bangkok een recordmaand op, terwijl stormen in Japan de opbrengst vlak hielden. Het andere energieverhaal van de week ging over hetzelfde mechanisme aan de aanbodzijde: de markt koopt 775 watt per paneel, terwijl het laboratorium 35 procent rendement haalt. Dinto Solar bracht een heterojunctie-paneel van 775 watt met 25,0 procent rendement uit.

Materialen. Natrium is duizend keer overvloediger dan lithium, en die materiaalbasis schuift nu onder goedkope opslag. Tegelijk ging Creality naar de beurs met 177 miljoen dollar, wat de schaarste aan reserveonderdelen onder druk zet via gedistribueerde productie.

Energie en materialen samen. Elektrische auto's worden overal goedkoper, behalve in de Verenigde Staten. In China is 70 procent van de elektrische auto's al goedkoper dan een benzineauto, terwijl de nieuwverkoop in de VS met 28 procent kelderde. De accuprijs is de scharnier.

Tijd. De robotaxi rijdt 500.000 ritten per week. Of dat netto tijd teruggeeft, hangt af van een rebound-effect dat de winst weer kan opeten.

Informatie. AI breekt de Indiase IT-pyramide af: 315 miljard dollar omzet met slechts 135.000 nieuwe banen, een zesde van het historische ritme.

In de stacks voeding, gezondheid en onderwijs was het deze week rustiger. De rode draad lag bij energie en materialen, en die draad heet opslag.

Het jaar waarin opslag de bindende beperking werd opgelost

Jarenlang was de standaardkritiek op zon en wind dezelfde. De zon schijnt niet altijd, de wind waait niet altijd, dus een net op hernieuwbare bronnen zou onbetrouwbaar zijn. Die kritiek klopte zolang opslag duur was. Een batterij die het tienvoudige kostte van vandaag, maakte het goedkoper om een gascentrale achter de hand te houden. Zo bleef opslag een sluitpost. In 2025 brak die aanname. Het IEA telde 108 gigawatt nieuwe batterijopslag, waarvan 87 gigawatt op nutsschaal. China nam ongeveer 60 procent voor zijn rekening, goed voor ruim 63 gigawatt, een derde meer dan in 2024. De Verenigde Staten voegden 19 gigawatt toe, waarvan ruim 16 gigawatt op nutsschaal.

De prijskant maakt het verhaal compleet. BloombergNEF meldde in december 2025 dat de gemiddelde pakketprijs daalde naar 108 dollar per kilowattuur, 8 procent lager dan in 2024. Belangrijker voor het net is dat stationaire opslag een aparte prijsklasse werd. Een batterijpakket voor netopslag kostte in 2025 nog 70 dollar per kilowattuur, 45 procent minder dan een jaar eerder. Voor het eerst is opslag voor het net goedkoper dan opslag voor de auto. Pakketten voor elektrische auto's kwamen uit op 99 dollar, het tweede jaar onder de 100-dollargrens.

Wat betekent 70 dollar per kilowattuur concreet? Een netbatterij van vier uur en honderd megawatt slaat 400 megawattuur op. De celkosten daarvan liggen rond 28 miljoen dollar, los van aansluiting en installatie. Vijf jaar geleden was dat bedrag meer dan het dubbele. Die daling verandert de rekensom voor netbeheerders. Een batterij die de zonnepiek van het middaguur naar de avondspits verschuift, verdient zichzelf terug op het prijsverschil tussen die twee momenten. Hoe goedkoper de batterij, hoe kleiner het prijsverschil dat al rendabel is. Daardoor verschuift opslag van een subsidieproject naar een gewone investering.

Achter die daling zit één chemie. Lithium-ijzerfosfaat, afgekort LFP, maakt volgens het IEA inmiddels ongeveer 90 procent van alle nieuwe opslag uit. LFP-pakketten kostten gemiddeld 81 dollar per kilowattuur, tegen 128 dollar voor de duurdere nikkel-mangaan-kobalt variant. LFP bevat geen kobalt en geen nikkel, twee dure en geopolitiek gevoelige metalen. Dat verlaagt zowel de prijs als het grondstoffenrisico.

De volgende stap is al zichtbaar. CATL, de grootste batterijfabrikant ter wereld, schaalt in 2026 zijn natrium-ion merk Naxtra op. De energiedichtheid bereikt 175 wattuur per kilogram, vergelijkbaar met LFP. Natrium-ion bevat geen lithium en gebruikt natrium, dat duizend keer overvloediger is. CATL kondigde commerciële inzet voor netopslag binnen 2026 aan. Samen met Changan komt halverwege dit jaar de Changan Nevo A06 op de markt. Dat is de eerste massaal geproduceerde elektrische auto op natrium-ion, met een bereik van meer dan 500 kilometer. Waar LFP de kobalt eruit haalde, haalt natrium-ion ook de lithium eruit. De materiaalbasis onder opslag wordt elk jaar goedkoper en breder beschikbaar.

De regionale verschillen blijven groot. China was met 84 dollar per kilowattuur het goedkoopst. Pakketten in Noord-Amerika lagen 44 procent hoger, en in Europa zelfs 56 procent, door duurdere lokale productie en grotere afhankelijkheid van import. Die kloof is geen technisch verschijnsel maar een gevolg van beleid en schaal. Het is dezelfde kloof die de accuprijzen van elektrische auto's deze week uiteen dreef. Waar China en Europa goedkoper werden, liep de Amerikaanse markt vast op handelsbeleid. De nieuwverkoop kelderde er met 28 procent.

De duur van opslag verandert ook. De meeste projecten draaien nog rond twee uur, maar een groeiend aantal haalt vier uur of meer. Langere opslag past beter bij netten met veel zon, omdat die de middagpiek naar de avond kan verschuiven. Precies dat is wat de capaciteitsfactor-analyse van deze week liet zien: zonder opslag blijft een zonnig net een net dat alleen overdag levert.

De geografie van die inzet zegt iets over wie het tempo bepaalt. China bouwde ruim 63 gigawatt en zet daarmee de wereldwijde standaard voor prijs en schaal. De Verenigde Staten kwamen met 19 gigawatt op de tweede plaats, maar dat cijfer staat onder druk van invoerheffingen die de kosten lokaal opdrijven. Europa volgt op afstand. Het patroon herhaalt zich in elke stack die deze week aan bod kwam: de techniek is mondiaal, maar het tempo van invoering is een politieke keuze. Dezelfde batterij is in het ene land een investering en in het andere een blokkade.

Bron: BloombergNEF (december 2025) en IEA Global Energy Review 2026 (juni 2026). De jaarlijkse toevoegingen voor 2021 tot en met 2023 zijn indicatief afgeleid uit de IEA-reeks.

De economie erachter

Die lage prijzen hebben een oorzaak die ook een risico is. China bouwde meer fabrieken dan de wereld nodig heeft. De productiecapaciteit voor lithium-ion overschreed in 2024 de 2 terawattuur, ongeveer 60 procent boven de wereldwijde vraag. De bezettingsgraad zakte daardoor naar ongeveer 50 procent. De geplande capaciteit ligt boven de 6 terawattuur, genoeg om de wereldvraag tot 2035 te dekken. Die overcapaciteit dreef een prijzenoorlog die de brutomarges bij de meeste fabrikanten onder de 10 procent duwde. De gemiddelde batterijprijs in China daalde met 13 procent naar 84 dollar per kilowattuur.

Wie wint en wie verliest is daarmee scherp. Kopers van opslag winnen, van netbeheerders tot huishoudens. Fabrikanten met dunne marges verliezen, en consolidatie ligt voor de hand. CATL en BYD beheersen samen al 70 procent van de Chinese markt voor autobatterijen. Het rebound-risico is reëel: goedkopere opslag maakt meer elektriciteitsverbruik aantrekkelijk, van datacenters tot airconditioning, wat een deel van de winst in CO2-reductie weer kan opeten.

Er is ook een tweede-orde effect dat verder reikt dan de stroomprijs. Als opslag standaard onder een zonnepark komt te liggen, verandert de waarde van het park zelf. Een zonnepark zonder batterij verkoopt zijn stroom op het moment dat iedereen stroom heeft, dus tegen de laagste prijs. Een zonnepark met batterij verkoopt op het moment dat de prijs hoog is. Dezelfde panelen, een hogere opbrengst. Dat verschuift de investering in de hele keten richting opslag, en het verklaart waarom 87 van de 108 gigawatt nieuwe opslag op nutsschaal stond. De overcapaciteit in China is voor de wereld buiten China dus deels een cadeau: goedkope cellen versnellen de transitie elders, ook al doet de prijzenoorlog pijn bij de producent.

Implicatie voor de energie-stack

Voor Nederland verschuift de beperking van opwek naar aansluiting. TenneT verleende in oktober 2025 netaansluiting aan 6 gigawatt batterijprojecten en ontsloot via flexibele contracten buiten de piek ruim 9 gigawatt extra netcapaciteit, waarvan ongeveer tweederde naar opslag gaat. Er staat nu ongeveer 1.800 megawatt operationeel of in ontwikkeling. Tegen 2030 acht TenneT 5 tot 7 gigawatt economisch haalbaar. De techniek en de prijs zijn niet langer de rem. Het net is dat wel. Wie de energie-stack wil laten kantelen, moet de wachtrij oplossen, niet de batterij.

Wat te volgen komende week

Drie indicatoren bepalen of deze kanteling doorzet. Ten eerste de prijs van stationaire LFP-pakketten: blijft die onder de 70 dollar per kilowattuur, dan houdt de opslagboom aan. Ten tweede de eerste leveringen van CATL Naxtra-netcellen, de echte test of natrium-ion grid-scale aankan. Ten derde het tempo van Nederlandse netaansluitingen voor batterijen na de TenneT-toekenning, te volgen via de capaciteitskaarten van de netbeheerders. Het getal om in de gaten te houden blijft simpel: gigawatt per jaar.