De prijs onder de kostprijs: hoe semaglutide-generiek en mRNA de geneesmiddelenstack hertekenen

Op 20 maart 2026 verliep het basisoctrooi op semaglutide in India, China, Brazilië en Zuid-Afrika. Binnen 48 uur verschenen meer dan vijftien generieke versies op de Indiase markt. Prijzen daalden tot 90 procent. Dr. Reddy's bracht een orale variant uit voor 99 roepie per pil, omgerekend iets meer dan een euro. Datzelfde middel kost een Nederlandse zelfbetaler tussen 185 en 330 euro per maand (NL Times, 2025). Het verschil zit niet in de chemie. Een analyse in JAMA Network Open schatte in 2024 dat semaglutide met winst verkocht kan worden voor 0,89 dollar per maand. De marktprijzen lagen toen wereldwijd tussen 95 en 353 dollar. Diezelfde week verscheen nieuw bewijs dat gepersonaliseerde mRNA-therapie kanker langdurig kan terugdringen. Twee verhalen, één patroon. De kostprijs van een medicijn en de prijs aan de balie zijn losgekoppeld. Wat de patiënt betaalt, wordt bepaald door octrooien, regelgeving en marktstructuur, niet door wat productie kost. Deze nieuwsbrief volgt dat patroon door de geneesmiddelenstack.

De week in zeven stacks

De energie-stack stond in het teken van AI-vraag. Het Amerikaanse SEIA meldde dat datacenters de opslagmarkt opstuwen. In Nederland botst die vraag op een vol stroomnet (zie AI als vraagmotor van energie). Japan wees tegelijk 1,25 GW batterijopslag toe via een capaciteitsveiling, terwijl Nederland slechts één bilaterale deal sloot (zie marktontwerp en de batterij-economie).

De voedsel-stack draait om stikstof. Kunstmest hing in 2022 voor 90 procent van zijn variabele kosten aan aardgas. Groene ammoniak maakt stikstof uit zon, water en lucht en koppelt voedselzekerheid los van de gasmarkt (zie kunstmest zonder aardgas). De rem zit nu in de stroomprijs.

De gezondheids-stack leverde twee doorbraken. Het patent-cliff onder semaglutide opent de markt voor goedkope generieken (zie het patent-cliff onder Ozempic). En het mRNA-platform vond zijn tweede markt in de oncologie (zie van pandemie naar oncologie). Beide staan centraal in deze uitgave.

De onderwijs-stack kreeg een prijssignaal. Bloom toonde in 1984 dat 1-op-1-tutoring klassikaal onderwijs met bijna twee standaarddeviaties overtreft. De inferentiekosten voor AI dalen nu sneller dan loonkosten, waardoor die tutoring onder de prijs komt (zie het 2-sigma-probleem).

De informatie-stack zit achter beide verhalen. AI-rekenkracht is de snelst groeiende vraagpost in energie, en dalende inferentiekosten maken nieuwe diensten betaalbaar. Diezelfde rekenkracht maakt de gepersonaliseerde mRNA-vaccins uit dit nummer mogelijk. Elk vaccin wordt per patiënt berekend uit tumor-DNA.

De materialen-stack volgt de energietransitie. Batterijen, elektrolysers voor groene ammoniak en netinfrastructuur vragen om schaarse mineralen. Een voorstel voor een dam van 80 kilometer door de Beringstraat liet zien hoe een megaproject zich verhoudt tot gedistribueerde opslag (zie een dam of honderd miljoen batterijen).

De tijd-stack komt terug in opslag. Een batterij is in feite tijd-arbitrage: energie van het ene moment naar het andere verschuiven. De Amerikaanse opslagboom die SEIA signaleert, is daarmee net zozeer een markt voor tijd als voor stroom.

De prijs onder de kostprijs

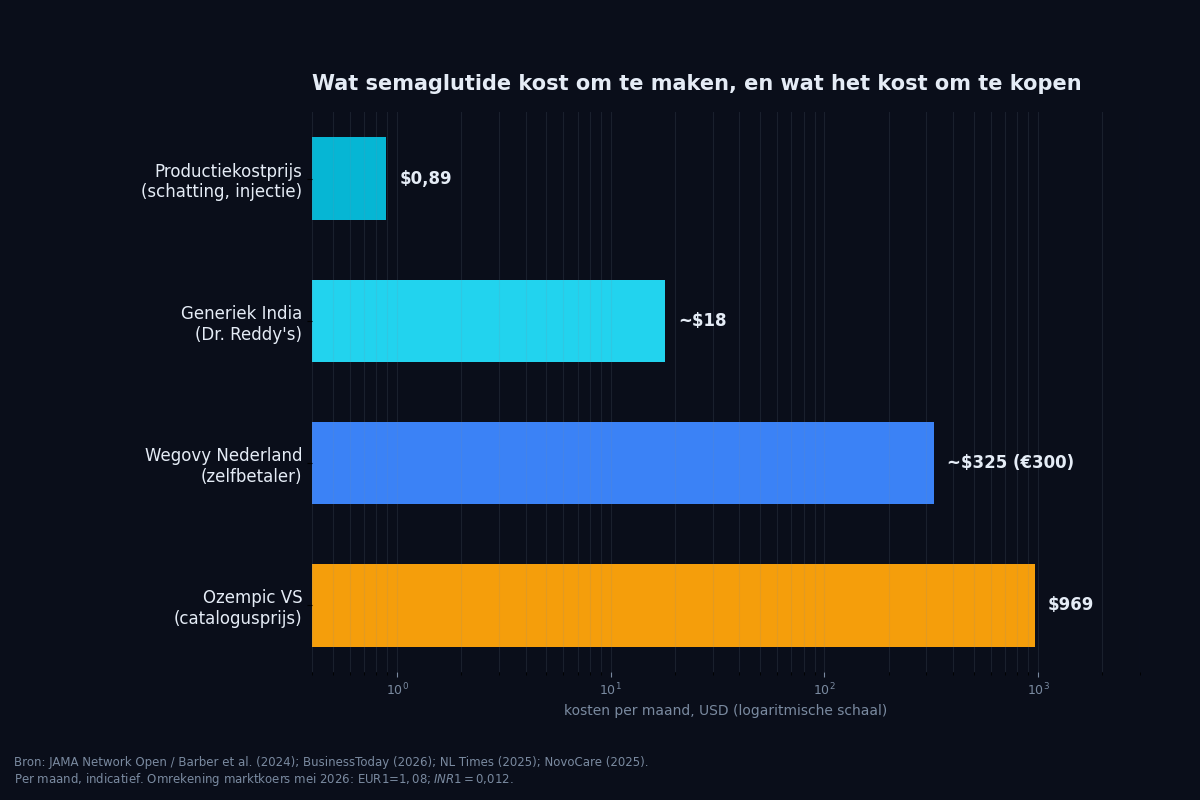

Semaglutide is een peptide van 31 aminozuren, een analoog van het darmhormoon GLP-1. De productie via vastefase-synthese en fermentatie is volwassen en schaalbaar. Dat verklaart de schatting in JAMA Network Open. De winstgevende kostprijs komt op 0,89 dollar per maand voor de injectievorm, en 0,75 tot 72,49 dollar voor de bredere GLP-1-klasse (Barber et al., 2024). De marktprijzen lagen daar een factor honderd boven. Die kloof is geen technologisch raadsel. Hij wordt overeind gehouden door octrooien.

Op 20 maart 2026 verliep het basisoctrooi in landen die de standaard van twintig jaar hanteren, waaronder India, China, Brazilië en Zuid-Afrika (Reddie & Grose, 2026). In Canada verviel het octrooi zelfs eerder, door een gemiste instandhoudingsvergoeding. In de Verenigde Staten, het Verenigd Koninkrijk en grote delen van Europa loopt de bescherming door tot 2031 en later. Het resultaat is een wereld in twee snelheden. In India lanceerden meer dan veertig spelers binnen enkele dagen generieke versies, en analisten verwachten meer dan vijftig merken (Pharmacy Business, 2026). Dr. Reddy's mikt op de export van twaalf miljoen pennen in het eerste jaar, naar onder meer Canada, Turkije en Brazilië. Tegen het einde van 2026 zijn de kernoctrooien verlopen in tien landen die samen 48 procent van de wereldwijde obesitaslast dragen (CZapp, 2026). Juist de rijke markten waar de fabrikant het meest verdient, blijven beschermd.

Dat contrast is scherp in cijfers. In de Verenigde Staten ligt de catalogusprijs van Ozempic rond 969 dollar per maand (NovoCare, 2025). Wie contant betaalt, kreeg in 2025 een prijs van 499 dollar, en onder een nieuw most-favored-nation-akkoord zakt de overheidsprijs naar 350 dollar. Toch blijft dat een veelvoud van de Indiase generiek van enkele euro's. Hetzelfde molecuul, dezelfde fabriek, een prijs die honderd keer verschilt per postcode.

Dit is de helderst denkbare illustratie van de kernclaim van Project Alithea. De schaarste van een effectief, goedkoop te maken medicijn is hier een juridisch en commercieel ontwerp, geen productiegrens. Verander het ontwerp en de schaarste verdwijnt, zoals India in 48 uur liet zien.

Het tweede verhaal verlegt de kostenvraag. Waar semaglutide bijna niets kost per dosis, ligt dat bij gepersonaliseerde mRNA-therapie anders. De kostenpost verschuift van het molecuul naar de pijplijn: het sequencen van de tumor, het berekenen van neoantigenen en het maken van een constructie per patiënt. De klinische resultaten zijn intussen sterk. De fase 2b-studie KEYNOTE-942 testte mRNA-4157 van Moderna en Merck. Het middel verlaagde het risico op terugkeer of overlijden met 49 procent, en op uitzaaiing of overlijden met 62 procent, vergeleken met pembrolizumab alleen (Merck, 2024). De recidiefvrije overleving na 2,5 jaar was 74,8 procent tegen 55,6 procent. Er lopen nu fase 3-studies bij melanoom en niet-kleincellige longkanker.

Het tweede spoor loopt via de alvleesklier. Autogene cevumeran, van BioNTech en Genentech, werd in februari 2025 in Nature gepubliceerd en kreeg op het AACR-congres van 2026 een follow-up van zes jaar (Nature, 2025). Patiënten die op het vaccin reageerden, hadden een mediane recidiefvrije overleving die nog niet was bereikt, tegen 13,4 maanden bij niet-reageerders (P=0,007). De opgewekte CD8-positieve T-cellen hadden een geschatte gemiddelde levensduur van 7,7 jaar. Het signaal is dat het immuungeheugen jaren standhoudt.

De rode draad is dezelfde pijl. Naarmate de productiekosten van een therapie dalen, wordt de prijs steeds meer bepaald door niet-technische factoren: intellectueel eigendom, regulatoire exclusiviteit en de vraag wie de distributie beheerst. Bij semaglutide is de chemie het probleem niet meer. Bij mRNA verschuift de bindende beperking naar rekenkracht en productielogistiek, een informatie-stack-vraagstuk. In beide gevallen wordt overvloed een ontwerpkeuze.

Bron: JAMA Network Open / Barber et al. (2024); BusinessToday (2026); NL Times (2025); NovoCare (2025). Bedragen per maand, indicatief. Omrekening tegen marktkoers mei 2026: EUR1 = 1,08 dollar; INR1 = 0,012 dollar.

De economie erachter

De verliezer op papier is de fabrikant. Novo Nordisk ziet zijn marge verdampen in de markten waar het octrooi verviel. Maar de cliff is geografisch gespreid, en de hoge-inkomenslanden blijven beschermd tot 2031. Daardoor blijft de inkomensgradiënt in stand: arme landen krijgen de generiek eerst, rijke landen het laatst. De winnaars zijn de patiënten in de 48 procent van de obesitaslast met verlopen octrooi, en fabrikanten als Dr. Reddy's, Sandoz en Apotex. De fabrikant geeft de markt niet zonder slag op. Novo Nordisk wedt erop dat merknaam, injectiegemak en de volgende generatie middelen de generiek aftroeven, ook waar het octrooi verviel (CNBC, 2026). Of dat lukt, hangt af van de prijs die patiënten zelf willen dragen.

Er is een terugkaatsrisico. Een goedkope GLP-1-remmer vergroot het gebruik ver buiten diabetes en obesitas, richting bredere metabole en cardiovasculaire indicaties. De totale uitgaven kunnen stijgen terwijl de stukprijs daalt, het klassieke Jevons-patroon. Voor mRNA ligt de strijd niet bij het molecuul maar bij de toegang tot het platform. Vergoedingssystemen zijn gebouwd voor massaproductie, niet voor een therapie per patiënt. Voor Nederland en de EU is de vraag of we de inkomensgradiënt laten bestaan of hem met inkoopmacht en de cliff van 2031 verkleinen. We kunnen nu al onderhandelen over wat later generiek wordt.

Implicatie voor de health-stack

De schaarste in de gezondheids-stack is steeds vaker kunstmatig. Effectieve medicatie is goedkoop te maken en de productie lost zichzelf op. Wat schaars blijft, is toegang, en die wordt gezet door octrooien en inkoop. Voor Nederland en de EU liggen er twee hefbomen. De eerste is de inkoop voorbereiden op de semaglutide-cliff na 2031, zodat de prijsdaling niet alleen elders landt. De tweede is vergoedingskaders bouwen voor gepersonaliseerde therapieën voordat ze op schaal arriveren. Beide vragen om beleid dat vooruitloopt op de technologie. Zie de health-stack voor de bredere context.

Wat te volgen komende week

Drie concrete indicatoren. Ten eerste het aantal door de Indiase toezichthouder goedgekeurde generieke semaglutide-merken, dat van rond de twaalf richting vijftig beweegt (bron: Pharmarack). Ten tweede de voortgang van de fase 3-studies van mRNA-4157, met name de inclusie in de longkankerarm van Moderna en Merck. Ten derde het besluit van het Zorginstituut Nederland over opname van obesitasmiddelen in het basispakket, dat sinds november 2025 in beraad is (bron: NL Times). Samen geven die drie aan hoe snel de kloof tussen kostprijs en prijs zich sluit.