Solar-plus-storage als product: het einde van losse PV-PPA's

Een grote Amerikaanse nutsmaatschappij tekende deze week een afnamecontract voor 4 gigawatt solar-plus-storage in een keer (PV Magazine, 1 mei 2026). In Nederland legde TenneT eerder al een capaciteitscontract neer van 200 megawatt en 800 megawattuur, ingericht om netcongestie op de zuidelijke 380 kV-ring te dempen (ESS News, 10 april 2026). De bedragen zijn niet de nieuws-as. De structuur is dat. Beide deals kopen geen losse zon en geen losse opslag. Ze kopen een product. Dispatchable elektriciteit met een prijsplafond, een capaciteitsbelofte en een leveringsvenster.

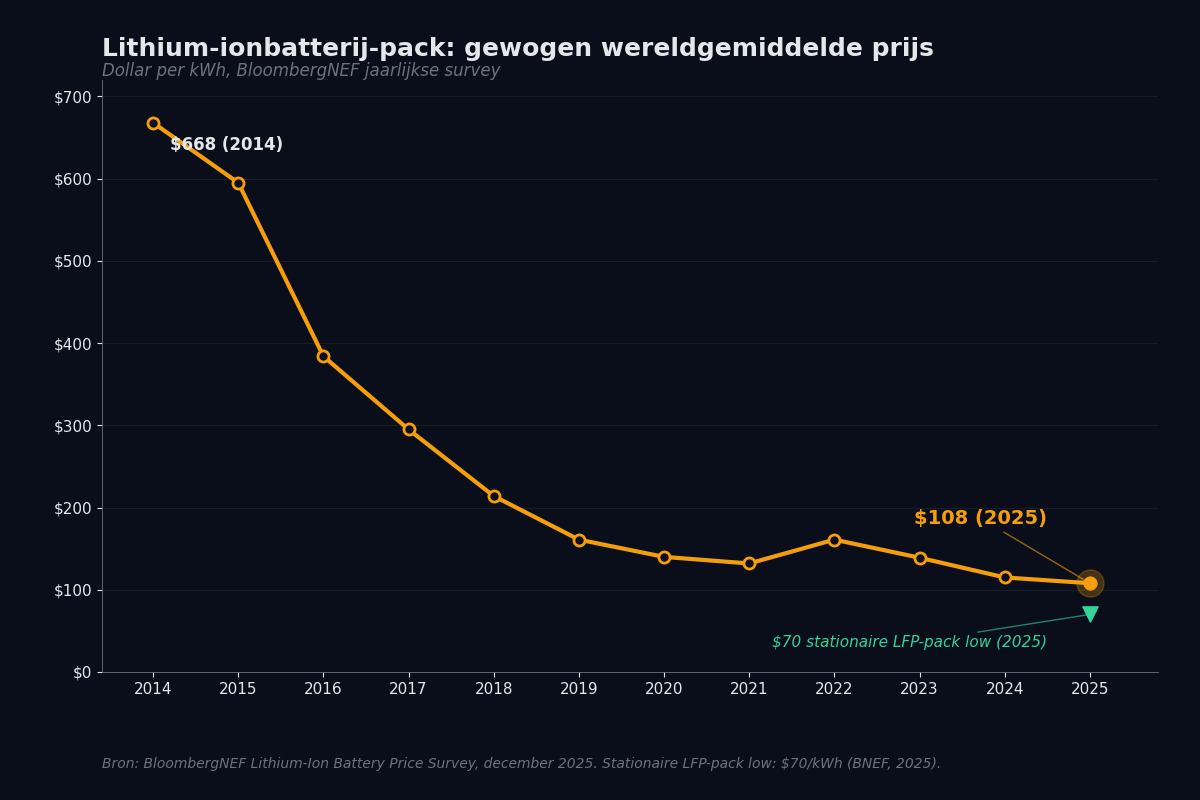

Dat is een breukpunt. Tot 2024 verkocht een PV-park zijn megawatturen aan een afnemer en sloeg een netbeheerder zich opzij voor de gevolgen. Met opslag erbij verschuift de transactie. De afnemer koopt geen weer-afhankelijke molen meer. Hij koopt een leveringsbelofte. En de leverancier neemt het volatiliteitsrisico op zich, gestut op een batterij-pack die in 2025 voor het eerst onder de honderd dollar per kilowattuur zakte volgens BloombergNEF (december 2025). Voor stationaire LFP-systemen lag die prijs zelfs op 70 dollar per kilowattuur.

De week in zeven stacks

Energy. TenneT meldde dat buiten de piekuren ongeveer 9,1 gigawatt buitentijdscapaciteit beschikbaar is op het hoofdnet, een cijfer dat begin 2025 nog op nul stond (TenneT, april 2025). De Amerikaanse Energy Information Administration projecteert 80 gigawatt nieuwe solar, wind en opslag voor 2026, waarvan ongeveer 18 gigawatt batterij (Electrek/EIA, 27 april 2026). Globaal voegden renewables in 2025 800 gigawatt toe, met 600 gigawatt zon (IEA Renewables 2025).

Materials. De prijs van een lithium-ionbatterij-pack zakte volgens de BloombergNEF-survey naar 108 dollar per kilowattuur, een daling van 6 procent in een jaar tijd. Voor stationaire LFP-toepassingen lag de laagste pack-prijs op 70 dollar per kilowattuur, en de cel-prijs op 36 dollar (BloombergNEF, december 2025). Dat verlaagt de drempel voor co-located opslag in elk nieuw zonneproject.

Information. DeepSeek V4 verlaagde de instapprijs van een frontier-model met circa 86 procent. De promotie-prijs van 0,87 dollar per miljoen output-tokens loopt tot 5 mei 2026, daarna geldt een lijstprijs van 3,48 dollar (DeepSeek API, april 2026). Op SWE-bench Verified scoort het model 80,6 procent, gelijkwaardig aan Claude Opus 4.6.

Materials in de cel. LONGi haalde in februari 2026 een NREL-gecertificeerd record van 35,0 procent op een perovskiet-silicium tandemcel, het hoogste tot nu toe (NREL/LONGi, februari 2026). Oxford PV verzond zijn eerste commerciele tandem-modules in september 2024 op 24,5 procent rendement; in 2026 stijgen leveringen richting 26 tot 29 procent.

Solar-plus-storage als product

De afgelopen vier jaar veranderde de prijs van twee elementen radicaal. Een: de prijs van een zonnepaneel-module zakte volgens IEA-data naar ongeveer 0,10 dollar per watt eind 2024, met verdere daling in 2025 (IEA Renewables 2025). Twee: de prijs van een batterij-pack daalde naar 108 dollar per kilowattuur in 2025, met 70 dollar als laagste voor stationaire LFP-systemen (BloombergNEF, december 2025). Apart waren beide curves al spectaculair. Samen kantelen ze de structuur van een hele markt.

Tot ongeveer 2023 dachten kopers in twee aparte producten. Een zonnepark leverde dagelektriciteit met een capaciteitsfactor van rond de 11 procent in Nederland en circa 18 procent in Spanje (PVGIS, 2024). Een batterij was een afzonderlijke service voor frequency response of arbitrage. Levelized-cost-berekeningen werden los gemaakt. Aansluitingen werden los aangevraagd. Verzekeringspolissen werden los afgesloten. Dat scheiden van twee producten was een gevolg van een prijsstructuur waarin opslag duur en zon goedkoop was. Het dwong tot subsidiestructuren waarin het ene niet binnen het andere paste.

Wat nu kantelt, is dat opslag goedkoop genoeg wordt om binnen het zonneproject mee te leveren zonder de levelized cost stuk te slaan. Het Lawrence Berkeley National Laboratory rapporteerde voor 2024 hybride solar-plus-storage PPA-prijzen van 52 tot 58 dollar per megawattuur als landelijk gemiddelde in de VS, met de bovenkant van 70 tot 85 dollar in Californie (LBNL Utility-Scale Solar 2025). Ter vergelijking: een gascentrale-PPA zit historisch tussen 60 en 90 dollar afhankelijk van gasprijs en capaciteitsfactor. De solar-plus-storage variant biedt dat zonder brandstofkosten en met een vooraf vastgelegd dispatch-profiel.

Daarmee verdwijnt het verschil dat ooit centraal stond. Een zonnepark is in 2026 niet langer een wisselvallige feed-in-bron die het net belast. Een zonnepark met een vier-uur-batterij is een gestuurde leveringseenheid. De Amerikaanse 4 gigawatt-deal van deze week is daarvan een marker. De koper specificeert geen losse zonneparken plus losse batterijen. De koper specificeert hoeveel megawatturen op welke uren van de dag geleverd moeten worden, met welke leveringszekerheid en welke prijscap (PV Magazine, 1 mei 2026).

Voor netbeheerders is dat eveneens een verschuiving. Het TenneT-contract met Green Energy Storage in Brabant van 800 megawattuur is technisch geen battery storage system. Het is een capaciteitscontract. TenneT betaalt voor de garantie dat de batterij ontlaadt op piekuren en niet ontlaadt op zonne-piekuren (ESS News, 10 april 2026). Het product dat verhandeld wordt, is geen energie. Het is regelvermogen onder voorwaarden.

Bron: BloombergNEF Lithium-Ion Battery Price Survey, december 2025. De wereldwijde gewogen pack-prijs zakte 84 procent in elf jaar; voor stationaire LFP-systemen ligt de pack-prijs in 2025 op 70 dollar per kilowattuur.

De gevolgen voor de markt zijn niet symmetrisch. Project-ontwikkelaars die alleen PV bouwen verliezen aan onderhandelingsmacht. Hun product is generiek geworden, want elke kWh zon kan nu door een ander project geleverd worden met opslag erbij. Tegelijk wordt de marge voor geintegreerde aanbieders aantrekkelijker. De winst zit niet meer in de panelen of in de batterij apart, maar in de software-laag die het product dispatchable maakt: forecasting, bidding-algoritmes en het orkestreren van meerdere projecten als virtueel kraftwerk.

Voor Nederland zit de relevantie in twee getallen. Een: Rabobank en Aurora Energy schatten dat de Nederlandse grid-scale en co-located solar-plus-storage capaciteit in een midden-scenario op 5,2 gigawatt uitkomt in 2030, met 12,7 gigawatt in een hoog scenario, oplopend naar 19,5 gigawatt in 2035 (Rabobank, 2026). Twee: van de 38 gigawatt aansluitvraag op de TenneT-wachtrij is volgens Netbeheer Nederland nog steeds slechts een minderheid hybride. Het kantelpunt zit dus niet in fysieke capaciteit. Het zit in hoe nieuwe projecten worden gestructureerd voor het net.

De economie erachter

Wie wint en wie verliest is goed voorspelbaar. Winnaars zijn batterijfabrikanten met LFP-schaalproductie, software-platformen voor energy management, en industriele afnemers die nu lange contracten kunnen vastzetten op flat prices van rond 55 dollar per megawattuur in een markt die in 2030 mogelijk volatieler wordt. De integratie-laag is waar de marge zit, niet meer de hardware.

Verliezers zijn drie groepen. Een: gas-peaker-eigenaren die rekenden op stijgende capaciteitsmarkt-prijzen voor hun ouder wordende activa. Hun draaiuren halveren mogelijk binnen drie jaar als de batterijvloot doorgroeit (BloombergNEF NEO 2025). Twee: PV-only ontwikkelaars zonder integratie-strategie die hun PPA-prijzen onder druk zien staan tegenover hybride aanbieders. Drie: distributienetbeheerders die hebben geinvesteerd in conventionele netuitbreiding terwijl decentrale opslag een goedkoper alternatief blijkt voor congestie-management.

Er is een rebound-risico om te tekenen. Goedkope opslag verlaagt niet alleen de cost van renewables, het verlaagt ook de drempel voor energie-intensief gedrag dat zonder opslag niet rendabel was. Datacenters voor inferentie. AI-trainingsruns. Direct-air-capture. Cement op basis van waterstof. Elk daarvan claimt nu vermogen op een net dat al onder druk staat. Wat een efficientere infrastructuur lijkt, kan op kortetermijn de absolute energievraag opdrijven. De Jevons-paradox stelt dat efficientiewinst leidt tot meer gebruik, niet minder, tenzij prijsmechanismen of normen meebewegen. De juiste vraag voor 2027 is niet of er genoeg opslag is, maar wie het opslag-product mag claimen.

Implicatie voor de energy-stack

Voor de energy-stack verschuift het centrale ontwerpprincipe. De vraag is niet langer hoe we meer megawatturen leveren. De vraag wordt hoe we voorspelbare megawatturen leveren tegen een gegarandeerd leveringsprofiel.

Dat heeft drie concrete implicaties voor het Nederlandse beleid. Aansluitprioriteit zou moeten verschuiven van capaciteit naar leveringsprofiel: een 100 megawatt zonproject met 200 megawattuur opslag belast het net minder dan 100 megawatt los. De SDE++-systematiek dwingt af dat hybride projecten worden gewogen op netto-impact, niet op bruto-output. En de regulatoire scheiding tussen producent, opslag-eigenaar en marktpartij verdient herziening, want het product is integratief geworden.

Wat te volgen komende week

Drie metrics om in de gaten te houden.

Een: de verhouding tussen aangevraagde MW PV en aangevraagde MWh opslag in nieuwe TenneT-aansluitaanvragen. Een stijgend aandeel hybride aanvragen is de eerste meetbare indicator dat de markt zich opnieuw structureert.

Twee: het PPA-prijsverschil tussen hybride en alleen-PV contracten in de Europese LevelTen-index. In de VS lag dat verschil in 2024 op 6 tot 14 dollar per megawattuur. Convergentie naar nul of zelfs een premie voor hybride zou een markante structurele kanteling betekenen.

Drie: het aantal door ACM goedgekeurde congestion-mitigator-contracten naar voorbeeld van TenneT-GES. Met een getekend contract eind april zijn er nul precedenten daarvoor. Een tweede en derde tekening verandert dat van een uitzondering naar een tariefcategorie.